Comment le réveil prévisible de l’inflation en Europe va rendre le Plan Bastille incontournable.

Pourquoi personne en Europe ne parle-t-il des dangers de la hausse de l’inflation ? demande Hans-Werner Sinn dans un article du Guardian du 24/3/2021. Il est professeur d’économie à l’Université de Munich. Il a été président de l’Institut IFO de recherche économique, et siège au conseil consultatif du ministère allemand de l’Économie.

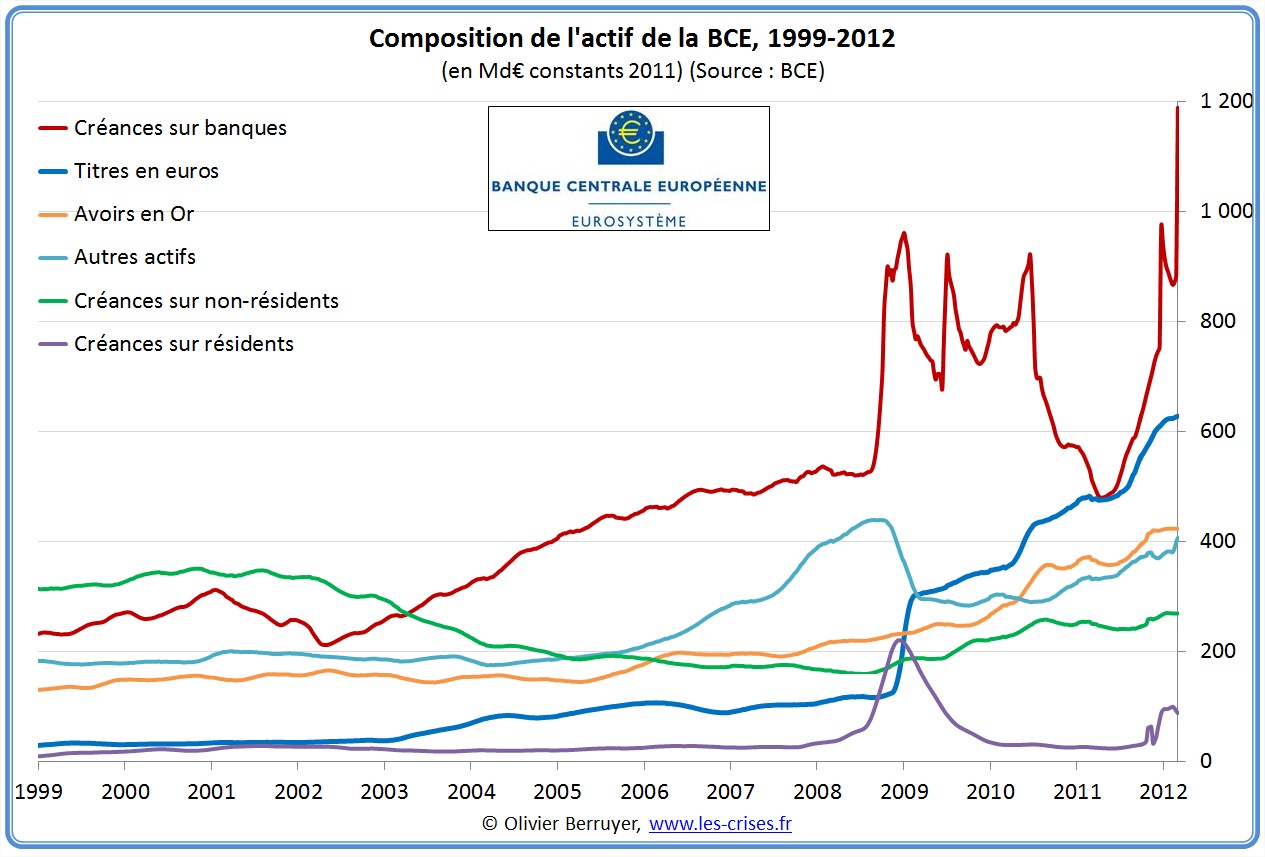

Cet article est à mes yeux doublement important, en plus du fait que son auteur est allemand, et sérieux (ce n’est pas toujours synonyme). Il dit : L’une des principales sources de craintes d’inflation est l’espoir qu’une fois la pandémie covid-19 surmontée par les vaccins, la demande entêtée explosera dans une orgie de consommation. La raison pour laquelle l’inflation apparente reste très basse particulièrement en Europe, dit-il, est un excès considérable de liquidités disponibles par rapport au PIB, et une situation des banques, surtout la BCE, qui les rend dépendantes de la valeur réelle des dettes qu’elles ont rachetées et mises à leur actif, en particulier les bons du trésor et autres obligations d’État.

En français ordinaire, ça veut dire quoi ?

Supposez que vous avez acheté un appartement pour 300 000 € et contracté une hypothèque de 200 000 € pour le faire. Mais vous perdez votre emploi et, au bout de quelque mois, ne pouvez plus rembourser les mensualités de l’hypothèque. Il faut vendre. Mais vous êtes pressé : personne ne veut vous le racheter 300 000 € ! Un notaire ou un agent immobilier ayant la surface suffisante vous en offre 150 000€. Vous acceptez, mais êtes ruiné : Votre actif net qui était de 200 000 € tant que vous touchiez un salaire, tombe à zéro. Il est courant dans une telle situation que la banque vous rachète le bien, en offrant un moratoire pour la différence. Vous gagnez du temps mais êtes toujours ruiné.

C’est la même chose pour une banque, mais en multipliant les chiffres par mille, un million, voire un milliard pour une banque centrale… Pour l’instant, dit Sinn, ce surplomb monétaire ne peut pas provoquer d’inflation, car les taux d’intérêt à court et à long terme sont proches de zéro et l’économie est actuellement dans un piège de liquidités. En effet, cet argent supplémentaire est principalement thésaurisé par les banques, plutôt que de circuler dans l’économie en général. De ce point de vue, le surplomb monétaire semble inoffensif. Mais ce n’est pas le cas, parce que si la demande globale augmente après la pandémie, et est stimulée par d’énormes paquets de dépenses budgétaires, alors la chaîne devrait être tirée pour augmenter les taux d’intérêt et freiner les achats des investisseurs de machines et de matériaux de construction. Et une vente excessive d’actifs provoquera d’un instant à l’autre un effondrement de leur valeur marchande.

Les banques, BCE en premier, empêchent la dévalorisation de leurs actifs en continuant à acheter des dettes à un prix nominal qui ne risque pas de mettre leur bilan en danger. Cela durera un certain temps jusqu’au moment du grand défaut de paiement, pour nous le syndrome du Titanic : La sortie de la pandémie va forcément provoquer une relance de l’économie qui paradoxalement accélèrera le syndrome… C’est un des scénarios possibles que nous annoncions en 2017, voir Le Syndrome du Titanic. En attendant que cela se produise, ne vous surprenez pas du silence feutré des financiers : Ils sont comme des alpinistes craignant que le moindre bruit ne déclenche l’avalanche…

Les remèdes possibles dans le cadre du Plan Bastille

1. Le grand moratoire sur la dette, au moins en Europe.

Il me semble maintenant incontournable. En outre, il est très favorable au plan électoral, et constituera un barrage à l’extrême-droite juste au bon moment. Nous suggérons qu’il soit structuré ainsi : D’abord évaluer dans chaque dette nationale la part de cette dette qui est usuraire, donc a provoqué un surendettement du fait d’intérêts excessifs. Cette fraction là de la dette serait tout simplement abandonnée. Ensuite, jusqu’à la moitié de la dette restante serait abandonnée mais à condition que chaque pays bénéficiaire répercute cet abandon sur un montant équivalent des crédits qu’il a accordé ou assumé (garanties souveraines). Enfin, le reste de la dette serait rééchelonné (rescheduling).

2. La grande mobilisation du cash qui dort

En suivant le projet IPP, c’est-à-dire l’émission, par la Banque Publique d’Investissements, des tranches annuelles des Bons de la Conversion Biocompatible BCB, d’un montant de cent milliards par an, dédiés au financement des Investissements à Très Long Terme (ITLT), qui a en même temps l’avantage de créer 300 000 emplois par an, donc de relancer l’économie y compris le PIB ; ce qui contribue encore à réduire le ratio cash/PIB, et qui relance la machine à créer des actifs réels par les investissements. Ce qui contribue à assainir tous les bilans, banques comprises, et BCE par voie de conséquence.

3. En même temps créer le Revenu Universel d’Existence (RUE)

À un niveau d’au moins 600 € par mois (300 € pour les jeunes). Il coûtera environ 36 Mrd €. Mais on en profitera pour commencer à simplifier les régimes sociaux, tout en rétablissant les allocations familiales à peu près à leur niveau de 2008. La contribution au RUE payée par chaque contribuable sera évaluée en double proportion de son revenu tant que celui-ci restera imposable, et de son patrimoine. Comme le patrimoine grandit à peu près deux fois plus vite que le PIB depuis 1978, et comme les ITLT enrichiront ce patrimoine au rythme de 100 Mrd € par an, ce financement hybride sera de plus en plus facile au fur et à mesure de la transition de la fiscalité de l’assiette revenu à l’assiette patrimoine.

{kind=link}