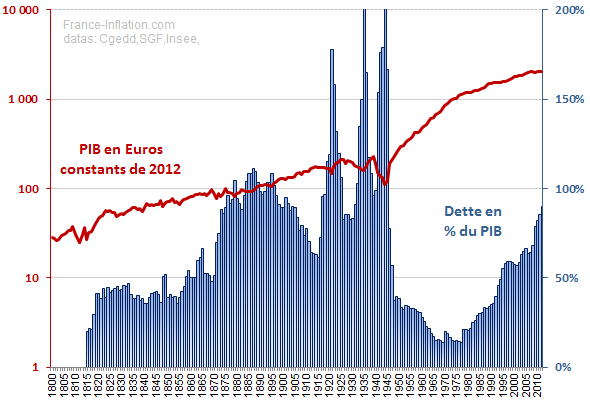

La dette de la France par rapport au PIB depuis 1815: En 1965-75 elle était exceptionnellement basse.

Nous mettons ici à jour un papier datant du 1er mars 2012.

Et d’abord payons-nous trop d’impôts et pourquoi ?

Cette question est au cœur des débats qui s’ouvrent en ce moment (Mai-Juin 2017) avec Bruxelles, c’est-à-dire entre la France et l’Allemagne, à propos de discipline budgétaire, ou de responsabilité budgétaire comme nos amis de Puissance Europe préfèrent ; et elle est au cœur du projet d’impôt sur le patrimoine passif (IPP).

Le débat tourne autour de ces questions :

- Devons-nous équilibrer à tout prix notre budget (recettes égale dépenses) en augmentant certains impôts et en réduisant certaines dépenses (thèse notamment de Wolfgang Schaüble, Ministre des Finances de l’Allemagne fédérale)?

- Dans ce cas, devons-nous imposer une politique générale de réduction des emplois publics (thèse populaire à droite), et augmenter soit la TVA (thèse de droite), soit l’ISF (thèse de gauche), soit l’Impôt sur les Sociétés (IS, sur les bénéfices, thèse de gauche) ?

- Dans ce même cas, devrions-nous plutôt imposer une Taxe sur l’Actif Net remplaçant ISF, Taxe Foncière et Droits de Succession destinée à augmenter tous les ans jusqu’à rendre possible la forte réduction d’abord, l’abolition ensuite de tout impôt sur le revenu (IS, IRPP, CSG, CRDS) ce que propose le Comité Bastille dans son Projet TAN ?

- Devons-nous instaurer une discipline budgétaire ferme, qui impose vraiment le respect d’un déficit maximal, savoir 3% dans le Traité de Maastricht ?

- Si nous instaurons cette discipline, devons-nous la faire imposer par une institution veillant sur le droit constitutionnel, le Conseil Constitutionnel par exemple (proposition du Comité Bastille, et pratique notamment de la Suisse), ou bien faisons-nous confiance aux gouvernements successifs pour la respecter (ce qu’ils n’ont pas fait depuis 40 ans…) ?

- Si nous instaurons cette discipline peu importe de quelle manière, devons-nous compléter la règle des 3% par une exception : Ne seront pas comptés dans le déficit les dépenses (et endettements correspondants) qui financent des créations d’actifs, lesquels sont des vraies richesses pour le long terme, telles que les investissements à très long terme (ITLT) dans la conversion biocompatible de l’économie (proposition du Comité Bastille) ; en plus, l’accroissement de population active ou qui sera active (une autre de nos propositions) permettra un déficit supplémentaire, mais à condition de moduler ces accroissements de telle sorte que la pression fiscale globale supportée par notre économie aille en décroissant lentement(encore une autre de nos propositions) et que la dette extérieure diminueaussi[i] ?

- Et dans ce cas, jusqu’où pouvons-nous aller dans ces ITLT, sachant qu’ils diminuent les importations de combustibles fossiles, qu’ils accélèrent la sortie du nucléaire, qu’ils créent des emplois non-délocalisables, qu’ils réduisent les pollutions et la destruction des écosystèmes, qu’ils donnent à notre agriculture les moyens pour sortir du marasme, et qu’ils ajoutent des points de croissance, sans être accusés de dévaluation interne – ce qui serait faux – et de concurrence fiscale – ce qui resterait faux pendant les 3 ou 4 années ou nous ne faisons que nous aligner sur la fiscalité d’autres membres de l’UE ? (Le Projet TAN dit: 300 000 emplois pour 100 milliards d’ITLT par an pendant dix ans)?

Ceci dit, derrière ces questions s’en cachent d’autres, bien plus fondamentales, relatives à : La pression fiscale, l’endettement, et le déficit budgétaire[ii].

Parlons d’abord…

Parlons d’abord de la pression fiscale

Cette pression peut être évaluée de deux manières : Soit le rapport de la somme des prélèvements obligatoires à la production intérieure brute (PIB), soit la dépense publique totale également rapportée au PIB. La France est au niveau record avec le Danemark, avec des dépenses publiques de 56% du PIB et des recettes fiscales de l’ordre de 46 à 47%. Peu de pays dépassent 50%.

De 2007 à 2012, cette situation s’est nettement aggravée ; et encore un peu plus après 2012.

Seulement il est supposé, dans ces raisonnements généralement admis par les économistes, que les prélèvements obligatoires à caractère social (assurances santé, retraite et chômage) font partie des impôts.

Et là, nous ne sommes pas d’accord : Ces prélèvements obligatoires, collectés par un organisme distinct de l’État, étant destinés à être redistribués aux seuls assujettis quand ils en ont besoin, ne sont pas des impôts, ce sont des polices d’assurance santé-vieillesse-chômage. Ces assurances représentent en France un tiers des prélèvements obligatoires. Et remarquons que, couvrant à la fois les trois familles de risques qui menacent la dignité humaine (maladie, vieillesse et dénuement, chômage), elles sont plus complètes que ce qu’offrent la plupart des pays, surtout ceux hors d’Europe[iii] et surtout les États-Unis.

Seul l’ensemble CSG-CRDS[iv], partie fiscalisée destinée à couvrir le déficit de la Sécu, est un vrai impôt. Les impôts sont destinés à financer les moyens des services qui sont la vocation propre de l’État : Sécurité, justice, santé, éducation, équipements publics, etc. Et il ne fait pas un si mauvais travail puisque la France concilie une natalité record d’Europe, une espérance de vie égale des plus hautes, et un taux d’immigration appréciable.

Reste donc, si on ne tient plus compte de cette part assurance de la pression fiscale selon les critères de Bruxelles ou du FMI, environ 40% du PIB.

En France, presque la moitié de ces 40% provient de la TVA qui est bel et bien un impôt. Nous le considérons comme vertueux : pour payer moins de TVA il suffit d’épargner, ce qui permet d’investir et de payer ses dettes. Le poids de la TVA explique que les Français pratiquent un taux d’épargne parmi les plus élevés. Ce qui est un des facteurs de croissance de leur patrimoine : au moins deux fois plus vite que le PIB ! C’est là que se trouve l’explication du mystère français (ou exception française comme disent les économistes anglo-saxons) : La dette augmente, mais la valeur du patrimoine aussi,et en pourcentage du patrimoine la France reste modérément endettée, moins que l’Allemagne ou le Royaume Uni par exemple[v]. La France est comme ces familles américaines qui, parce que leurs maisons gagnaient de la valeur sur le marché en 1985-2007, prenaient des secondes hypothèques puis des troisièmes pour rembourser les dettes s’accumulant sur leurs cartes de crédit. Seulement la maison France, entendez par là le patrimoine français, a toujours pris de la valeur… jusqu’à quand ? Nul ne le sait.

Pour autant, l’Impôt sur le Revenu (IR, visant les personnes morales et physiques, plus CSG-CRDS) apporte environ 40% des dits 40%, soit 15 à 16% du PIB.

C’est à peu près le taux américain. Ce qui explique pourquoi il y a encore des investissements US en France… Mais c’est encore trop, comme nous l’expliquons dans notre Livre blanc 2016 : La Taxe sur l’Actif Net ou Impot sur le Patrimoine Dormant. Nous proposons un taux qui diminue par étapes pour arriver à être nul au bout de dix ans, c’est-à-dire l’abolition par étapes de l’IR.

Ceci dit, il serait salutaire de diminuer la pression fiscale. C’est ce qu’il est de bon ton de dire depuis toujours, en France, surtout dans les milieux patronaux et les syndicats d’entrepreneurs[vi]. Mais réduire les dépenses publiques et augmenter les impôts quand le chômage tourne autour de 10% des actifs sans qu’il augmente encore est particulièrement difficile. Pour le faire en France sans engager un conflit social de première grandeur, il faut que ce soit automatique, lent, mais sûr et progressif. C’est ce que nous proposons de réaliser à travers la future Loi de Discipline Budgétairequi serait imposée par le Conseil Constitutionnel à l’Exécutif.[vii]

Endettement

Sur ce sujet, nous avons une surprise pour nos lecteurs.

Nous avons vu que la recette fiscale est de l’ordre de 46% du PIB alors que la dépense publique est de l’ordre de 57%. La différence de 11% est comblée par trois moyens : L’Etat vend des actifs lui appartenant en France et à l’étranger. Il a des revenus non fiscaux propres[viii]. Et… il emprunte, donc augmente la dette publique. C’est alors que le déficit budgétaire peut augmenter[ix]. La dette publique de la France est de l’ordre de 98% du PIB en 2017.

On a connu bien pire : En 1936 la dette publique française atteint 165% du PIB tandis que le chômage atteint déjà 10,5% des actifs.

Mais au fait, comment se fait-il,demandent beaucoup de citoyens, qu’on ait laissé la dette de la France s’aggraver à ce point ?

Oui, elle s’est constamment aggravée depuis 1975. Mais si vous regardez le graphe joint qui indique l’évolution de la dette publique depuis 1815, vous y voyez :

o Que notre dette publique était exceptionnellement basse en 1970-75.

o Que pendant tout le 19esiècle elle a varié entre 40% et 110% du PIB.

Nous n’avons pas de données avant 1815 parce que Napoléon n’aimait pas qu’on lui parle de la dette. Il a laissé la France tellement endettée que sous Louis XVIII, Louis-Emmanuel Corvetto, Ministre des Finances de Louis XVIII, a dû créer la Caisse des Dépôts et Consignationspour emprunter de force aux chambres notariales du pays et réduire la dette. Cet emprunt fut remboursé.

Ministre des Finances sous Louis XVIII

Le Comité Bastille propose une manœuvre comparable pour sortir de l’austérité, mais le contexte est très différent : En 1815 la France ne pouvait emprunter qu’à 8% en Francs or !

Après 1914, la dette a grimpé à plus de 150% à l’occasion des deux guerres mondiales et de la grande dépression de 1929-36. C’est pendant les trente glorieuses (1945-75) que nous avons pu rembourser notre dette dans des proportions inconnues jusqu’alors.

Ce qui nous ramène au déficit budgétaire.

Notre situation est nouvelle dans notre histoire : Comment rembourser la dette tout en réduisant le déficit et le chômage alors que notre population vieillissante induit des dépenses de pensions et de santé qui augmentent encore, avec une espérance de vie déjà très élevée ?

C’est impossible.

A moins que…

A moins de changer de paradigme : Un nouveau modèle fiscal qui rend de nouveau attractif l’investissement à très long terme parce qu’à la fois il abolit par étapes l’Impôt sur le Revenu, la Taxe Foncière et les Droits de Succession ; il taxe la seule valeur comptable de l’Actif Net (TAN) des seules personnes physiques à sa place ; et il attire l’épargnant et l’entrepreneur vers ces investissements parce qu’il diminue l’assiette de cette TAN d’autant plus que l’investissement effectué est à long terme.

Comment faisons-nous ? Je vous laisse explorer notre site internet www.comitebastille.org.

[i] Cela parait contradictoire. Ce ne l’est pas du tout si des emprunts à l’étranger sont compensés par des levées de Fonds Permanents provenant de l’épargne française, Voir Projet TAN.

[ii] Nous devrions aussi parler de l’inflation. Nous supposons qu’elle reste faible, (voire même insuffisante dirait Mario Draghi, Directeur de la Banque Centrale Européenne…) dans l’avenir prévisible, ce qui n’est pas forcément évident. Passons pour le moment.

[iii] Par exemple, nos enfants sont scolarisés à partir de 4 ans (maternelle). En Allemagne, 2 ans plus tard. Etc.

[iv] Contribution de Solidarité Généralisée et Contribution à la Réduction de la Dette Sociale.

[v] Voir La Taxe sur l’Actif Net ou Impôt Progressif sur le Patrimoine Dormant,page 40.

[vi] Je l’ai entendu pour la première fois quand j’avais treize ans, en 1950… Mais le Comité des Forges, ancêtre du Medef, le disait déjà en 1936 sous le Front Populaire. En 1914, la pression fiscale était de 15% du PIB.

[vii] À ne pas confondre avec la Cour de Discipline Budgétaire et Financière qui n’a pas autorité sur l’Exécutif, qui condamne des fautes lourdes et délits commis par des agents de l’Etat, et dont les condamnations ne sont en général pas appliquées.

[viii] Par exemple des dividendes des sociétés ou il est actionnaire, ou les recettes des amendes et pénalités…

[ix] Il peut, mais ce n’est pas arithmétiquement inévitable. La France, à tout moment, rembourse des dettes et en contracte de nouvelles. La balance nette et les délais contractuels exacts, combinée avec les variations de la valeur nominale de la dette et ses termes plus ou moins favorables, peuvent affecter le résultat. Les taux jusqu’à présent très bas de la dette française pourraient augmenter si la France ne fait pas preuve de plus grande discipline et si la conjoncture mondiale les renchérit. Ce qui risque d’arriver dans un avenir plus proche que pensent nos dirigeants… Gare!

{kind=link}